Artikel

APBDes Tahun Anggaran 2020

Jombok-jatirogo.desa.id -Setelah RKP Desa ditetapkan maka dilanjutkan proses penyusunan APB Desa. Rencana Kegiatan dan Rencana Anggaran Biaya yang telah ditetapkan dalam RKP Desa dijadikan pedoman dalam proses penganggarannya. Anggaran Pendapatan dan Belanja Desa (APB Desa) merupakan rencana anggaran keuangan tahunan pemerintah desa yang ditetapkan untuk menyelenggarakan program dan kegiatan yang menjadi kewenangan desa. APBDesa terdiri dari pendapatan desa, belanja desa dan pembiayaan. Rancangan APBDesa dibahas dalam musyawarah perencanaan pembangunan desa. Kepala Desa bersama Badan Permusyawaratan Desa (BPD) menetapkan APBDesa setiap tahun dengan Peraturan Desa

Proses Penyusunan APB Desa

- Pelaksana Kegiatan menyampaian usulan anggaran kegiatan kepada Sekretaris Desa berdasarkan RKP Desa yang telah ditetapkan;

- Sekretaris Desa menyusun rancangan Peraturan Desa tentang APB Desa (RAPB Desa) dan menyampaikan kepada Kepala Desa;

- Kepala Desa selanjutnya menyampaikan kepada Badan Permusyawaratan Desa untuk dibahas dan disepakati bersama. Rancangan Peraturan Desa tentang APB Desa disepakati bersama paling lambat bulan Oktober tahun berjalan antara Kepala Desa dan BPD;

- Rancangan Peraturan Desa tentang APB Desa yang telah disepakati bersama sebagaimana selanjutnya disampaikan oleh Kepala Desa kepada Bupati/Walikota melalui camat atau sebutan lain paling lambat 3 (tiga) hari sejak disepakati untuk dievaluasi;

-

Bupati/Walikota menetapkan hasil evaluasi Rancangan APB Desa paling lama 20 (dua puluh) hari kerja sejak diterimanya Rancangan Peraturan Desa tentang APB Desa. Dalam hal Bupati/Walikota tidak memberikan hasil evaluasi dalam batas waktu maka Peraturan Desa tersebut berlaku dengan sendirinya.Dalam hal Bupati/Walikota menyatakan hasil evaluasi Rancangan Peraturan Desa tentang APB Desa tidak sesuai dengan kepentingan umum dan peraturan perundang-undangan yang lebih tinggi Kepala Desa melakukan penyempurnaan paling lama 7 (tujuh) hari kerja terhitung sejak diterimanya hasil evaluasi. Apabil a hasil evaluasi tidak ditindaklanjuti oleh Kepala Desa dan Kepala Desa tetap menetapkan Rancangan Peraturan Desa tentang APB Desa menjadi Peraturan Desa, Bupati/Walikotamembatalkan Peraturan Desa dengan Keputusan Bupati/Walikota yang sekaligus menyatakan berlakunya pagu APB Desa tahun anggaran sebelumnya;

- Peraturan Desa tentang APB Desa ditetapkan paling lambat tanggal 31 Desember tahun anggaran berjalan.

A. PENDAPATAN DESA

Pendapatan Desa Yaitu semua penerimaan uang melalui rekening desa yang merupakan hak desa dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh desa yang meliputi:

- Pendapatan Asli Desa ( PAD) berasal dari hasil usaha, hasil aset, swadaya, partisipasi dan gotong-royong dan lain-lain pendapatan asli desa yang sah

- Pendapatan Transfer berasal dari Dana Desa (DD), Alokasi Dana Desa (ADD) bagian dari Hasil Pajak Daerah Kabupaten/Kota dan Retribusi Daerah, Bantuan Keuangan dari APBD Provinsi dan Bantuan Keuangan APBD Kabupaten/Kota

- Pendapatan Lain-lain berasal Hibah dan Sumbangan dari pihak ketiga yang tidak mengikat dan lain-lain pendapatan desa yang sah

B. BELANJA DESA

Belanja Desa meliputi semua pengeluaran dari rekening desa yang merupakan kewajiban desa dalam 1 (satu) tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh desa. Belanja Desa dipergunakan dalam rangka mendanai penyelenggaraan kewenangan desa.

Adapun Klasifikasi Belanja Desa Meliputi:

- Bidang penyelenggaraan pemerintahan desa

- Bidang pelaksanaan pembangunan desa,

- Bidang pembinaan kemasyarakatan desa,

- Bidang pemberdayaan masyarakat desa,

- Bidang Penanggulangan Bencana dan Mendesak Desa

C .PEMBIAYAAN DESA

Pembiayaan Desa terdiri dari dua bidang yaitu:

- Bidang Penerimaan pembiayaan ialah sisa lebih perhitungan anggaran (SiLPA) tahun sebelumnya, pencairan dana cadangan, dan hasil penjualan kekayaan desa yang dipisahkan;

- Bidang Pengeluaran Pembiayaan ialah pembentukan dana cadangan, dan penyertaan modal desa. (opy/jmb)

Realisasi Pembangunan Fisik dari APBDes dan APBD TA. 2022

Realisasi Pembangunan Fisik dari APBDes dan APBD TA. 2022

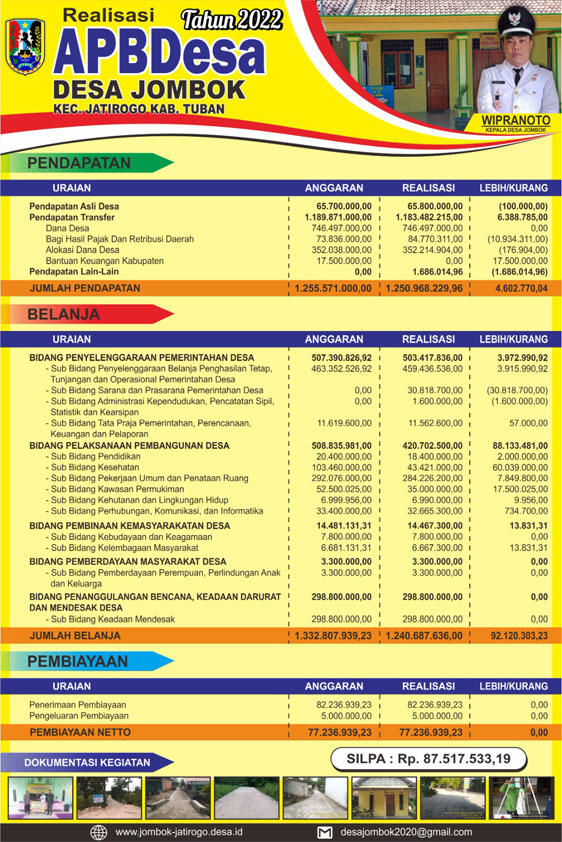

Realisasi APBDesa Jombok Tahun Anggaran 2022

Realisasi APBDesa Jombok Tahun Anggaran 2022

APBDesa Jombok Tahun Anggaran 2023

APBDesa Jombok Tahun Anggaran 2023

.jpeg) Realisasi APBDesa Jombok Tahun Anggaran 2021

Realisasi APBDesa Jombok Tahun Anggaran 2021

APBDesa Jombok Tahun Anggaran 2022

APBDesa Jombok Tahun Anggaran 2022

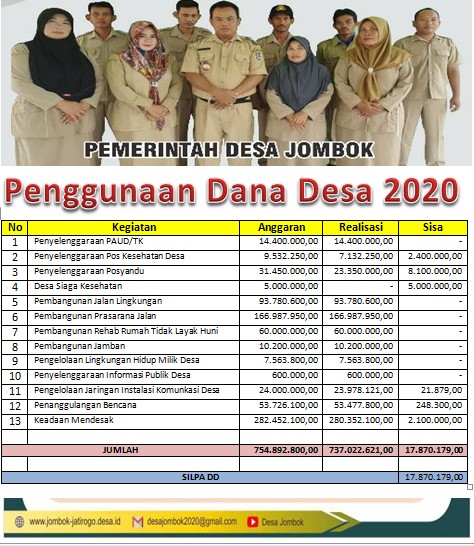

Laporan Pertanggungjawaban Penggunaan Dana Desa Tahun Anggaran 2020

Laporan Pertanggungjawaban Penggunaan Dana Desa Tahun Anggaran 2020

APB Desa Jombok Tahun Anggaran 2021

APB Desa Jombok Tahun Anggaran 2021

Kontak Kami

Kontak Kami

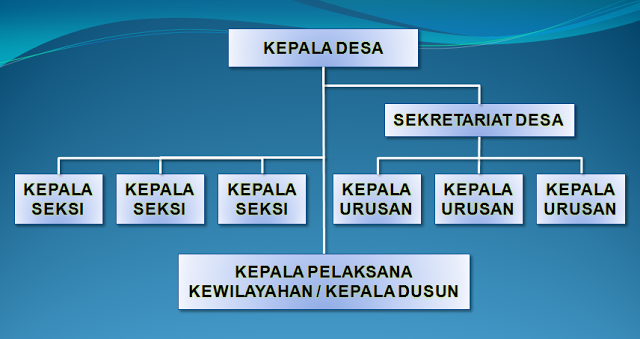

Pemerintah Desa

Pemerintah Desa

Tuban Terapkan Konsep Smart City

Tuban Terapkan Konsep Smart City

Air Bersih, Bantuan Yang Dinantikan Warga Desa Jombok

Air Bersih, Bantuan Yang Dinantikan Warga Desa Jombok